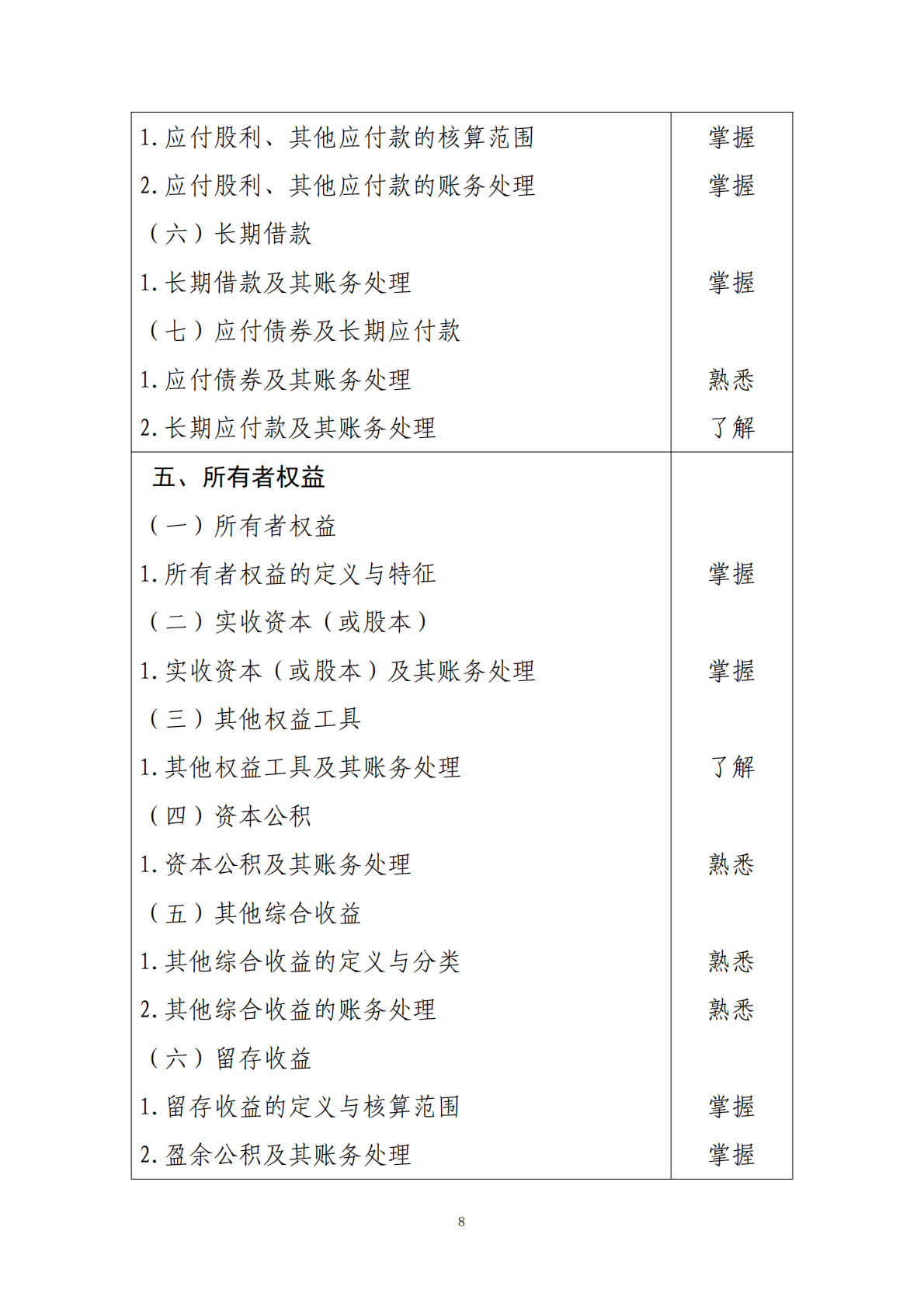

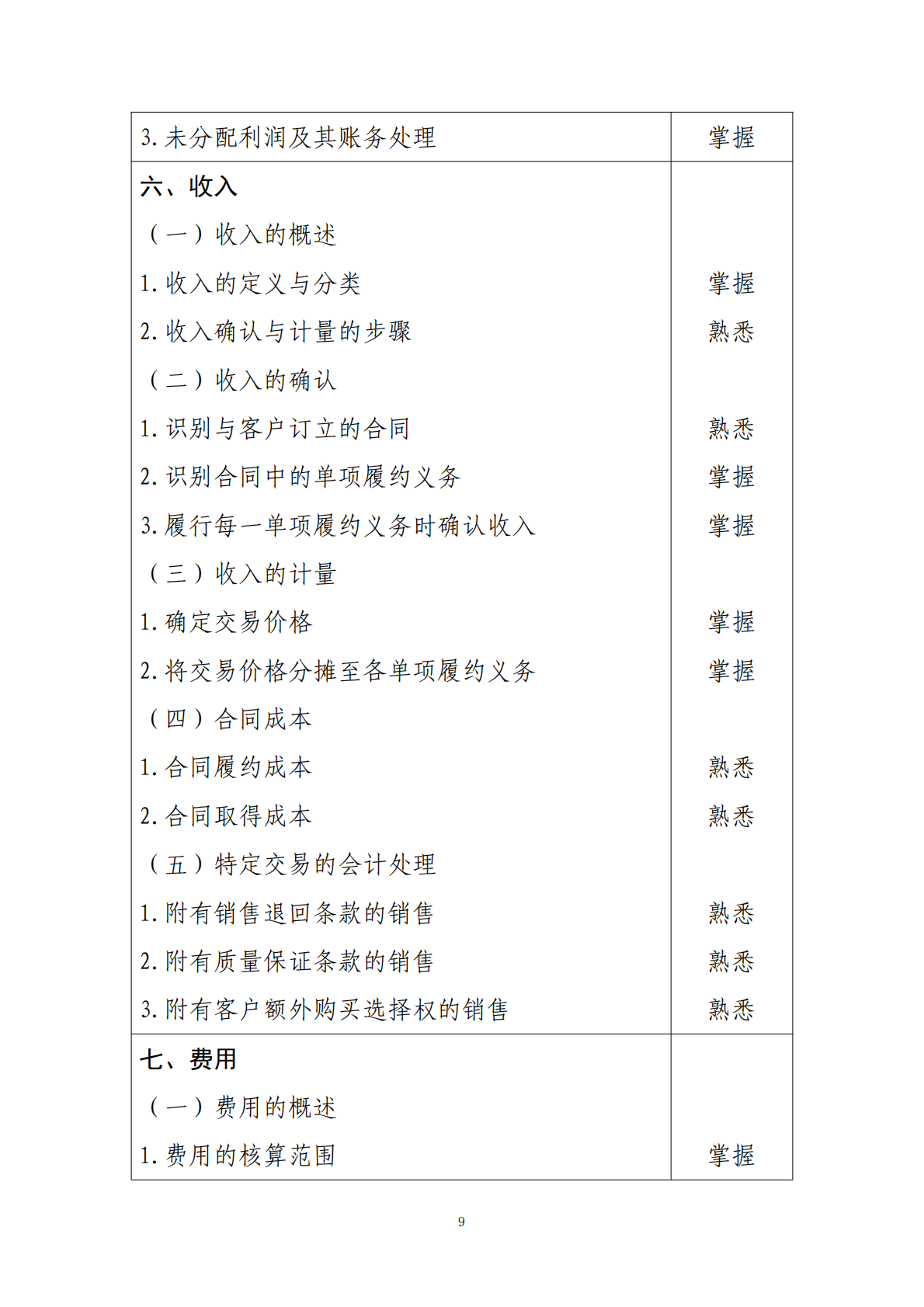

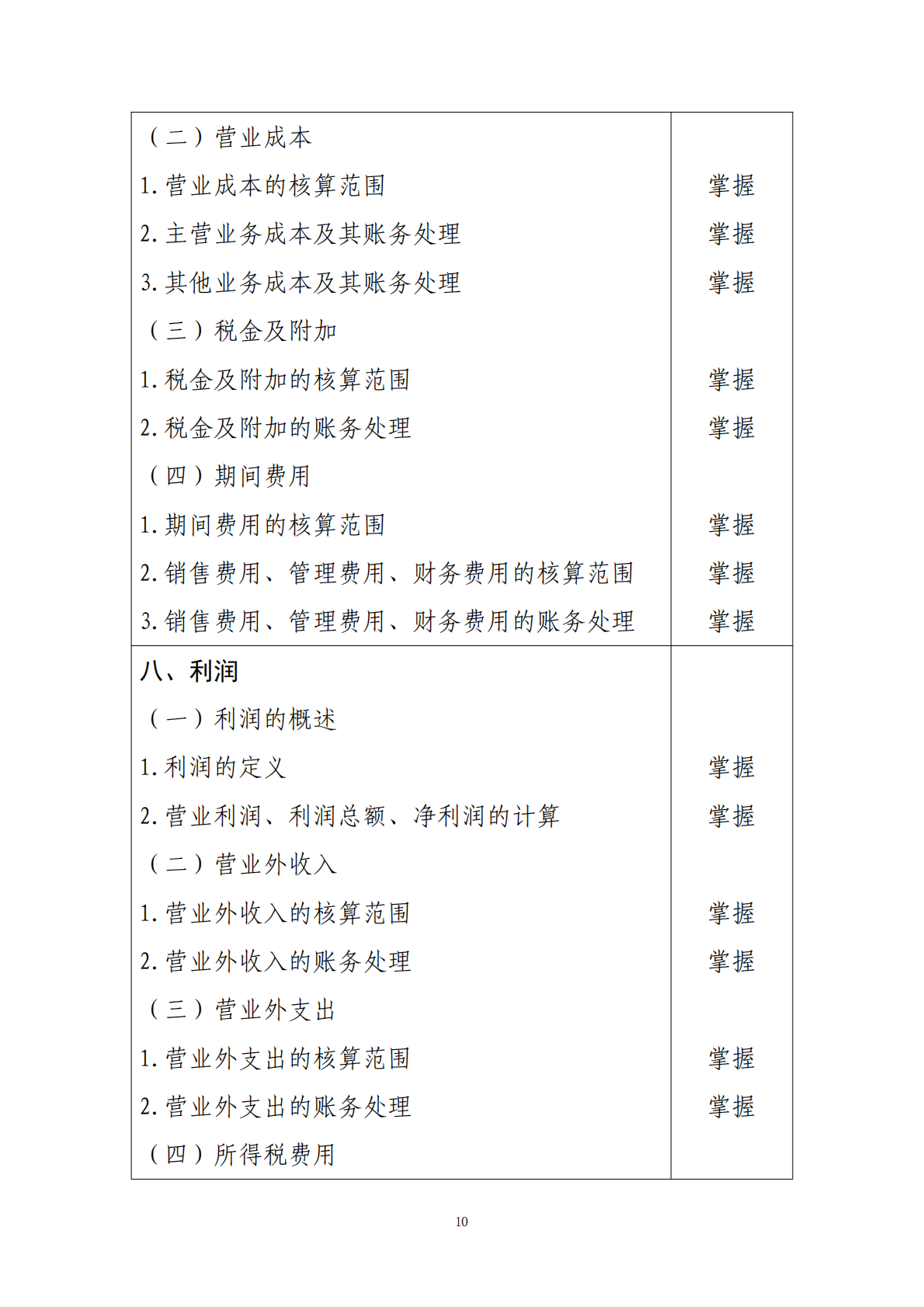

1

2025年度初级会计专业技术资格

考试大纲

一、能力要求

能力要求是对应试人员专业知识掌握程度的具体要求,

分为掌握、熟悉、了解3个等级要求。

(一)掌握的内容,要求应试人员对相关知识点能够全

面、系统掌握,并能够分析、判断和处理实务中相关的问题。

(二)熟悉的内容,要求应试人员对相关知识点能够准

确理解,并能够解决和处理实务中相关的问题。

(三)了解的内容,要求应试人员对相关知识点能够一

般性理解。

二、考试科目

初级会计专业技术资格考试包括《初级会计实务》、《经

济法基础》2个科目。

三、考试题型

《初级会计实务》科目试题题型为单项选择题、多项选

择题、判断题、不定项选择题。

2

《经济法基础》科目试题题型为单项选择题、多项选择

题、判断题、不定项选择题。

四、调整内容

2025年度初级会计专业技术资格考试大纲主要调整如

下:

(一)《初级会计实务》科目考试大纲。

1.第二部分会计基础“(七)会计信息化”中增加“单

位会计数据处理和应用”。

2.删除了第六部分收入“(四)特定交易的会计处理”

中的“售后回购”。

3.调整了部分知识点的能力要求等。

(二)《经济法基础》科目考试大纲。

1.删除了第五部分所得税法律制度“(一)企业所得税

法律制度”中的“特别纳税调整”、“企业重组业务企业所

得税处理”,第六部分财产和行为税法律制度“(七)资源

税法律制度”中的“资源税税目”。

2.调整了部分知识点的能力要求等。

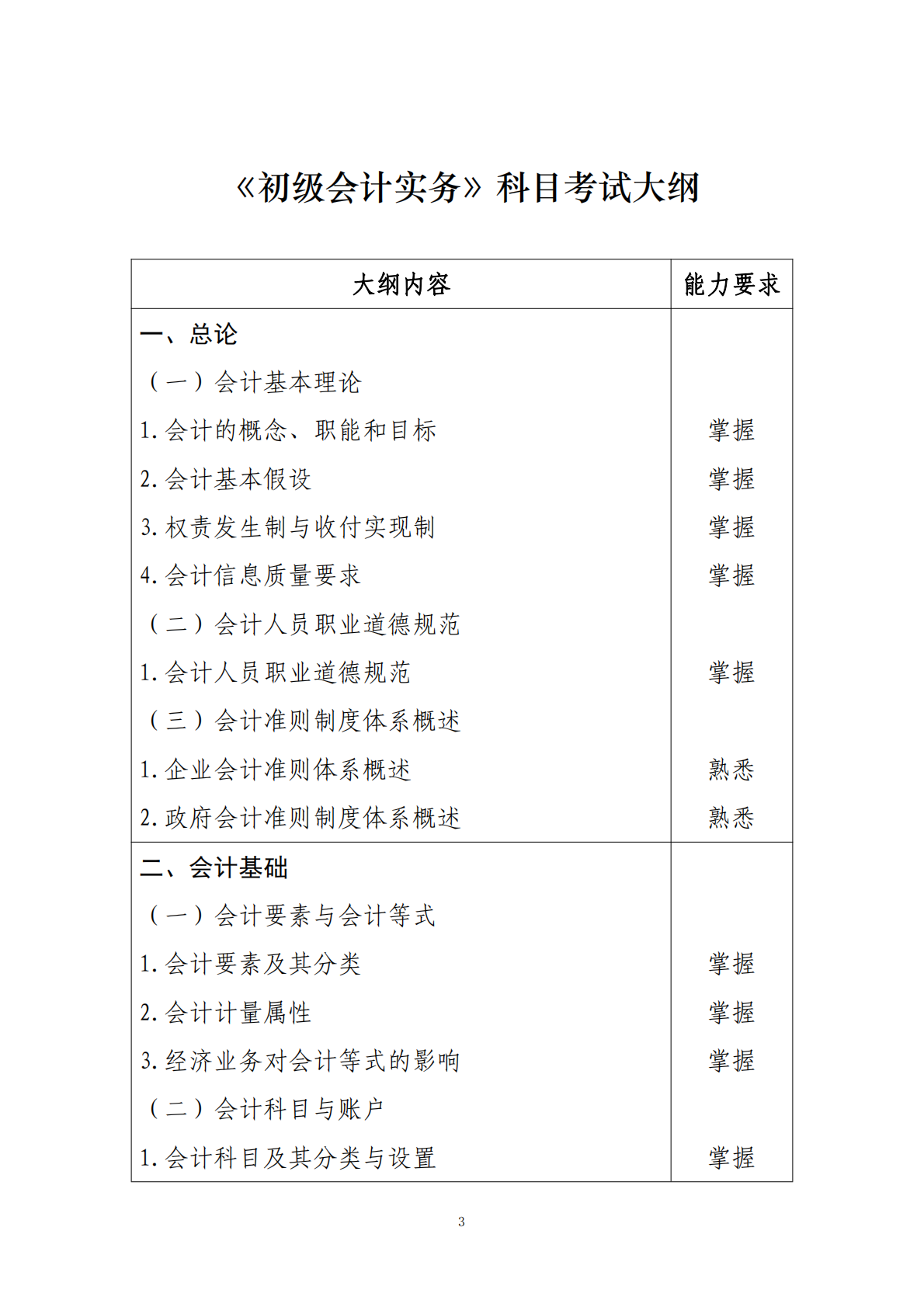

3

《初级会计实务》科目考试大纲

大纲内容 能力要求

一、总论

(一)会计基本理论

1.会计的概念、职能和目标

2.会计基本假设

3.权责发生制与收付实现制

4.会计信息质量要求

(二)会计人员职业道德规范

1.会计人员职业道德规范

(三)会计准则制度体系概述

1.企业会计准则体系概述

2.政府会计准则制度体系概述

掌握

掌握

掌握

掌握

掌握

熟悉

熟悉

二、会计基础

(一)会计要素与会计等式

1.会计要素及其分类

2.会计计量属性

3.经济业务对会计等式的影响

(二)会计科目与账户

1.会计科目及其分类与设置

掌握

掌握

掌握

掌握

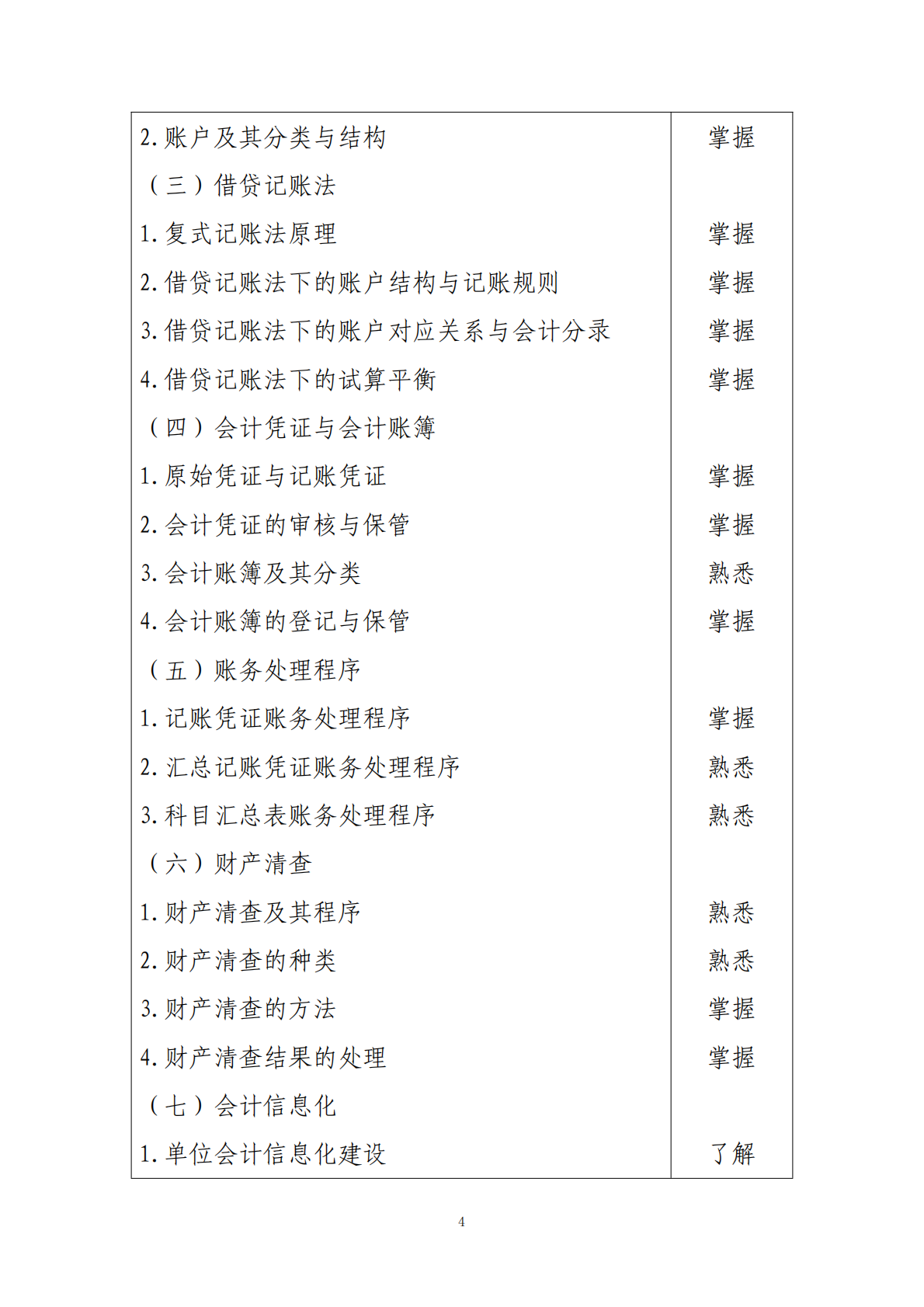

4

2.账户及其分类与结构

(三)借贷记账法

1.复式记账法原理

2.借贷记账法下的账户结构与记账规则

3.借贷记账法下的账户对应关系与会计分录

4.借贷记账法下的试算平衡

(四)会计凭证与会计账簿

1.原始凭证与记账凭证

2.会计凭证的审核与保管

3.会计账簿及其分类

4.会计账簿的登记与保管

(五)账务处理程序

1.记账凭证账务处理程序

2.汇总记账凭证账务处理程序

3.科目汇总表账务处理程序

(六)财产清查

1.财产清查及其程序

2.财产清查的种类

3.财产清查的方法

4.财产清查结果的处理

(七)会计信息化

1.单位会计信息化建设

掌握

掌握

掌握

掌握

掌握

掌握

掌握

熟悉

掌握

掌握

熟悉

熟悉

熟悉

熟悉

掌握

掌握

了解

5

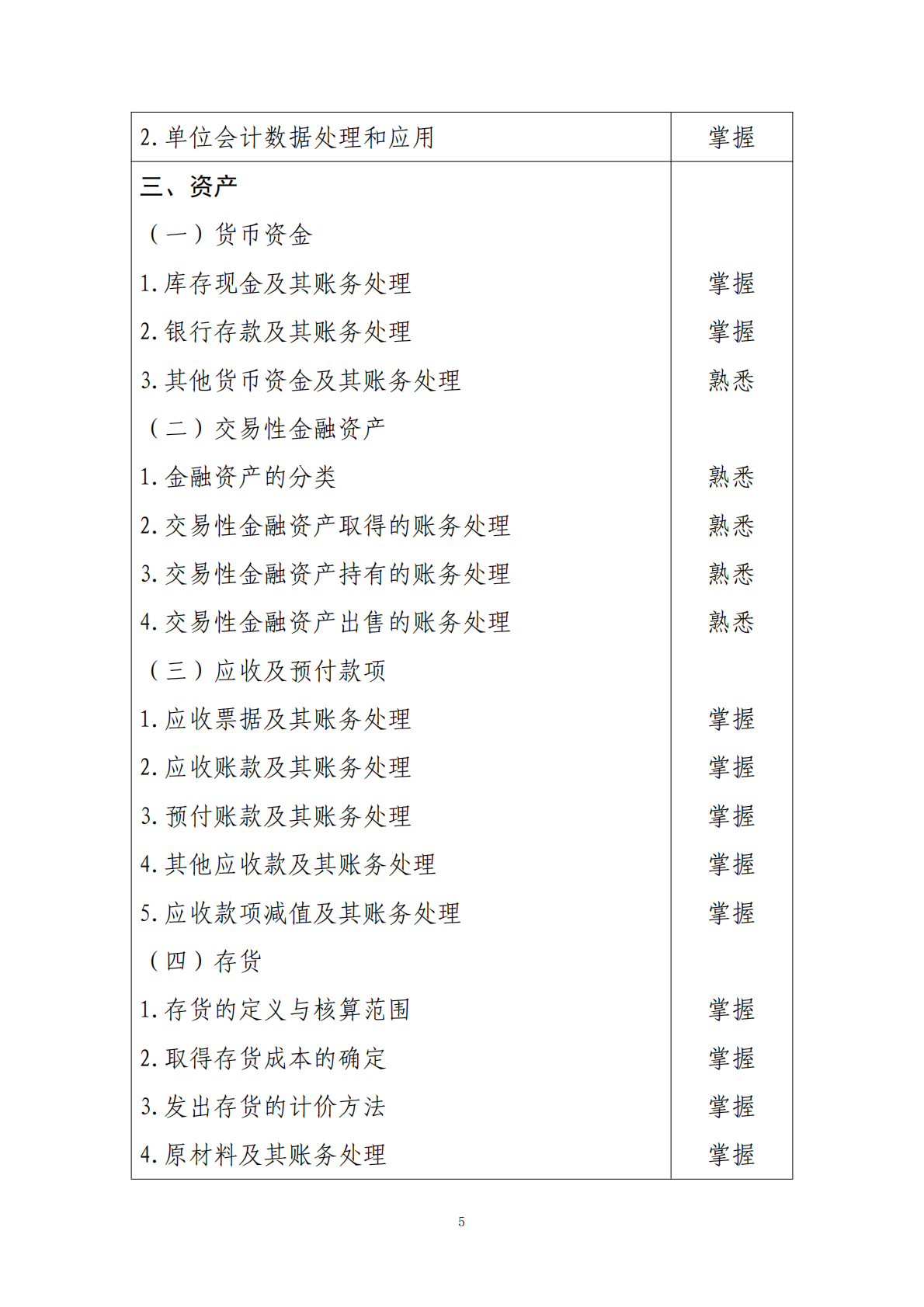

2.单位会计数据处理和应用 掌握

三、资产

(一)货币资金

1.库存现金及其账务处理

2.银行存款及其账务处理

3.其他货币资金及其账务处理

(二)交易性金融资产

1.金融资产的分类

2.交易性金融资产取得的账务处理

3.交易性金融资产持有的账务处理

4.交易性金融资产出售的账务处理

(三)应收及预付款项

1.应收票据及其账务处理

2.应收账款及其账务处理

3.预付账款及其账务处理

4.其他应收款及其账务处理

5.应收款项减值及其账务处理

(四)存货

1.存货的定义与核算范围

2.取得存货成本的确定

3.发出存货的计价方法

4.原材料及其账务处理

掌握

掌握

熟悉

熟悉

熟悉

熟悉

熟悉

掌握

掌握

掌握

掌握

掌握

掌握

掌握

掌握

掌握

6

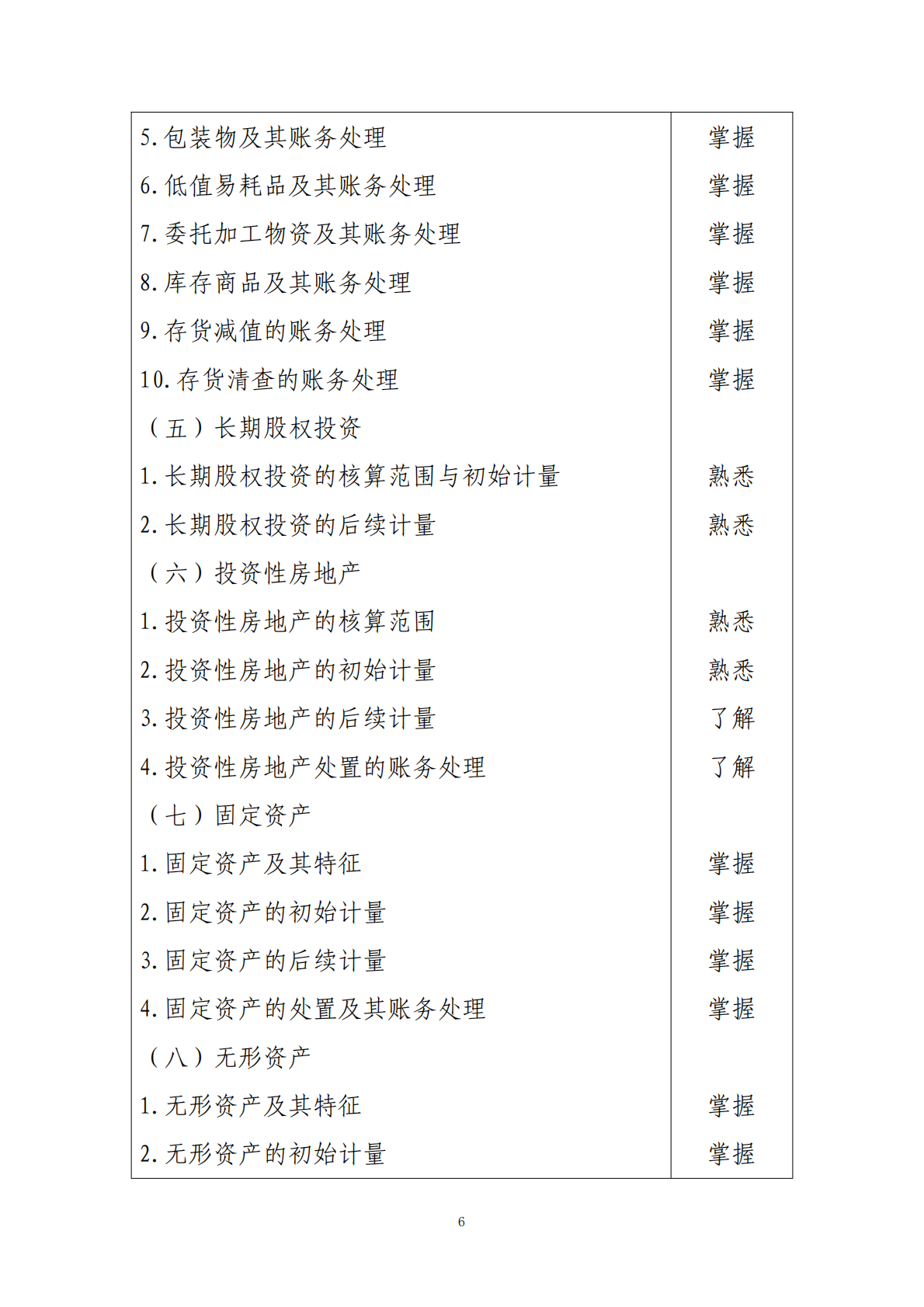

5.包装物及其账务处理

6.低值易耗品及其账务处理

7.委托加工物资及其账务处理

8.库存商品及其账务处理

9.存货减值的账务处理

10.存货清查的账务处理

(五)长期股权投资

1.长期股权投资的核算范围与初始计量

2.长期股权投资的后续计量

(六)投资性房地产

1.投资性房地产的核算范围

2.投资性房地产的初始计量

3.投资性房地产的后续计量

4.投资性房地产处置的账务处理

(七)固定资产

1.固定资产及其特征

2.固定资产的初始计量

3.固定资产的后续计量

4.固定资产的处置及其账务处理

(八)无形资产

1.无形资产及其特征

2.无形资产的初始计量

掌握

掌握

掌握

掌握

掌握

掌握

熟悉

熟悉

熟悉

熟悉

了解

了解

掌握

掌握

掌握

掌握

掌握

掌握

7

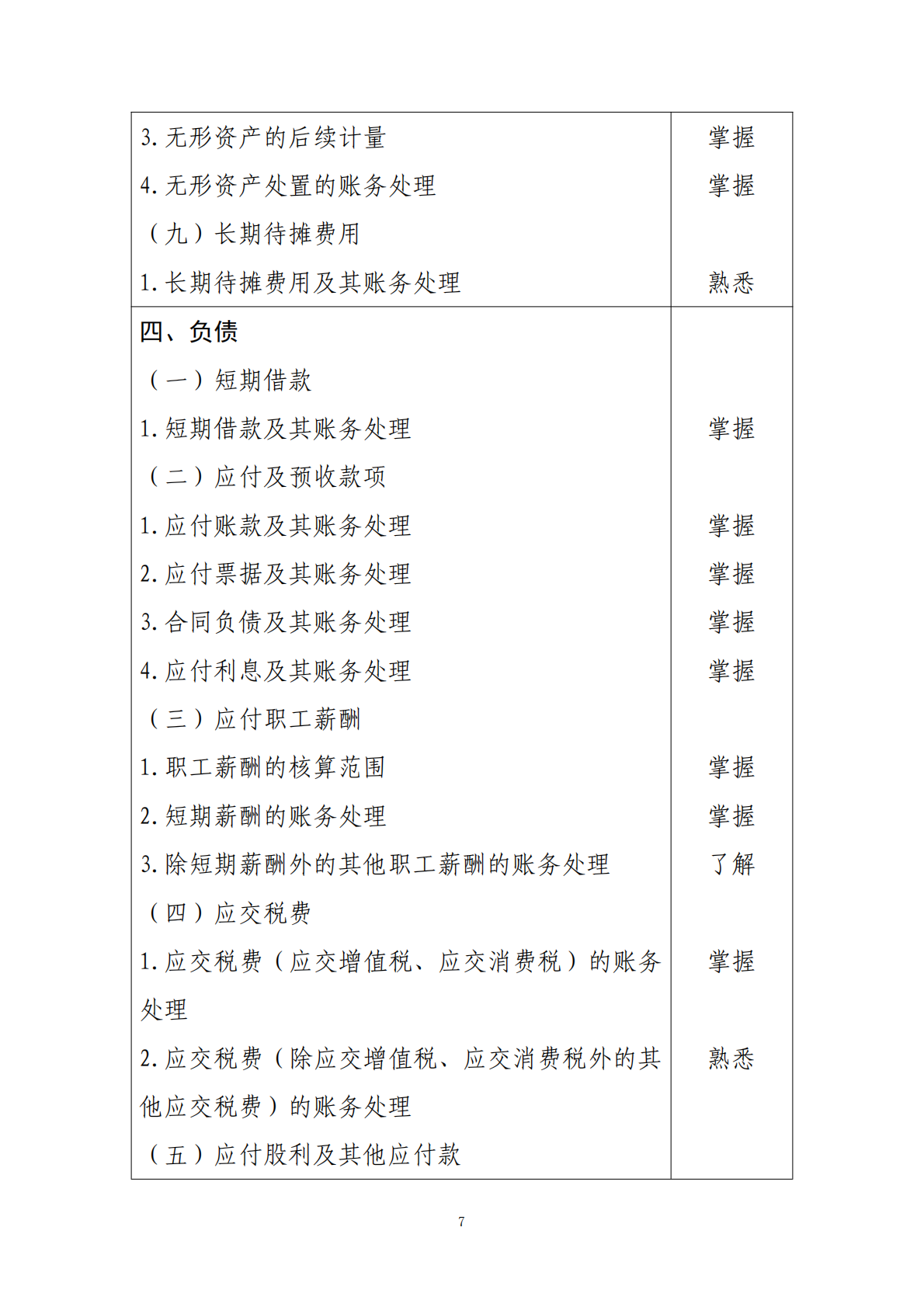

3.无形资产的后续计量

4.无形资产处置的账务处理

(九)长期待摊费用

1.长期待摊费用及其账务处理

掌握

掌握

熟悉

四、负债

(一)短期借款

1.短期借款及其账务处理

(二)应付及预收款项

1.应付账款及其账务处理

2....

2025年度初级会计专业技术资格考试大纲